尚无顶层设计,城市更新在天津仍需探索

专业不逗比的天津地产微信号

近期走访多家企业,基于传统地产业务增速放缓,金融收紧,市场悲观情绪蔓延,以及尚未见底的市场。对于传统地产类业务和发展模式均无过多思路,也没有思绪过多提及。但话锋转至“城市更新”,大多企业(国央企为主)表现出强烈意向以及深度布局的想法,同时多数也在摸排相应资源和探索盈利模式。其核心转变原因莫过于以下几点:

可以拿到相对优质的地

可以拿到更便宜的钱

拥有更好的政策谈判筹码

符合国家政策实施导向

城市更新现如今如火如荼,来自于几个大的信号:七次人口普查全国城镇化率达到了63.89%,天津达到了84.70%(全国超千万人口城市前五);双碳和绿色发展的大目标之下,城市建设绿色发展需要走在前列;大基建战略之后所导致的众多城市产业、人口空心化。

2019年12月,中央经济工作会议重点强调了“城市更新”这一概念,在近两年“城市更新”单日搜索指数呈现逐步上升,直至2021年两会期间提出实施城市更新行动,城市更新这一概念的搜索指数已经达到历史峰值。截止到现如今,各省市及地方发布的关于“十四五”或者2035远景规划的的文件当中,有75%以上的文件提到了推动城市更新发展。

“城市更新是一个永远在路上的工作,现在是螺旋式上升”,近期住房和城乡建设部副部长黄艳在2020/2021中国城市规划年会上表示:进入新时期,城市发展建设的动力,动力、机制均发生了变化。她也强调城市更新广义上不是一场建设行动,而是城市治理行动。

既是城市治理行动,那么必然需要符合城市的生命周期理论,也需要因城市而异。

壹

商品房规模已达峰值

提升经济密度方可培育新动能

当粗放型地产开发模式推动城市发展到达成熟期后,因可入市土地总量锁定、增量减少,城市发展将进入衰退期。当前国际一线城市通过强化土地利用全生命周期运营管理,完善土地资源配置方式,优化功能空间,进一步提升城镇化率从而实现城市可持续发展。

以此来看从单一功能向多功能混合使用,从重视物质建成环境转向强调生活品质,从强调总量增长转向存量价值提升,单位建面生产总价值将会逐步在住宅价值基础上叠加商业、办公、旅游文化价值。提高经济密度和培育经济增长的新动能。这也就是为什么在城市规划当中,M0型工业用地以及城市白地会逐渐出现在我们的身边。

以M0用地为例,天津市2020年11月即推出《新型产业用地高效复合利用暂行办法》,明确支持新型产业用地(M0),这也符合了城市更新节奏推进的重大举措。

M0用地拿地成本低,单位土地开发强度更大,容积率最高可做到3、4甚至以上。而且从属性上面可配建商业,办公甚至配套型住宅,多项优点导致M0型用地得到了巨大关注。但是千万也不要以为M0趋热使得产业用地会变成变相的房地产开发。

以广州和东莞为例。供地前企业要签署投入产出监管协议,并且将协议纳入到土地供应文件当中,对投资量及年产出均有详细的规定。

城市更新现阶段的主要宗旨,绝不仅仅是单纯的改善居住环境。而是往产城融合新社区的方向去探索。城市更新的核心正是产业的回归。

贰

城市更新需要多主体各司其职

走永续发展道路

城市更新现阶段并没有完备的顶层设计,需要在实践当中不断的探索和试错。同时多个省市也成立了专项职能部门,推动城市更新机构的完善。如广州城市更新局、深圳城市更新和土地整备局、上海城市更新中心、济南城市更新局、东莞城市更新局等等。

城市更新上游参与者为政府投资机构,中游开发商,下游服务商,各方根据自身主体优势筛选城市更新项目,通过资金方提供资金,开发商整体购入有增值空间的物业,并引入跨界资源对其定位改造,增加租金回报率,提升物业估值,部分物业运营成熟后,将通过资产证券化或出售方式退出,获取资产增值收益,各方发挥优势,通过业务紧密结合,才能互相赋能。

虽说多方参与的模式是假想情况,很容易设定。城市更新的产业链最大的问题来自于多方的利益不协同和经验问题。以开发商为例,现阶段多数开发商并没有完备的综合物业开发能力,所谓的产业引进,也仅是部分中高层的个人关系,也并不成体系。

在近期接洽的部分房企中,有标定的城市更新项目,其大多的思维模式依然是以住宅去框定整项目的整体收益平衡,用资产出售和变现的形式来评判是否值得投资。其实这样算账也不无道理,毕竟企业也要自保也要盈利,在没有长期收益预见的情况下只有眼前的基本型销售利益才是保障。

所以,若想要城市更新可以有序发展、永续生长,在此阶段,也必须要有某一方来进行试错或者获得政策上的倾斜。

叁

矛准城市问题

是天津探索城市更新的必经之路

城市更新的出现,是在诸多城市经历了大干快上的城市投资发展之后转向精细化发展的必然道路。我们回首十二五和十三五,可以明显看到天津固投拉动经济效应强度极高。一方面来自于充沛的可建设城市用地优势。但同时溢出的产能也导致使城市的存量资产扩大,经济密度过低,使得众多资产价值被严重低估。

典型一二线城市固投/GDP关系

天津市核心商圈的写字楼租金在3~4元/㎡/天之间,远低于同量级城市的租金,致使资产回报率过低,而且大多数写字楼的空置率在40~50%。而这些写字楼高标准的硬件配置却无法实现其应有价值。主要原因在于办公需求会基于强大的轨道交通属性使得需求外溢,竞争半径扩大,客户的选择性过高。所以真正好的资产价值并未得到合理释放。

所以城市更新的核心,并不只在于改造老旧居住小区。如何正视天津市现阶段存在的城市问题,并用城市更新的手段和方法,通过体系化的研判使商业赋能、存量盘活、产业升级、居住品质提升、生活便利性提高才是重点。

以此来看,天津可以通过城市更新去解决的问题初步见解有几点方向:

1.商办存量更新,核心资产盘活

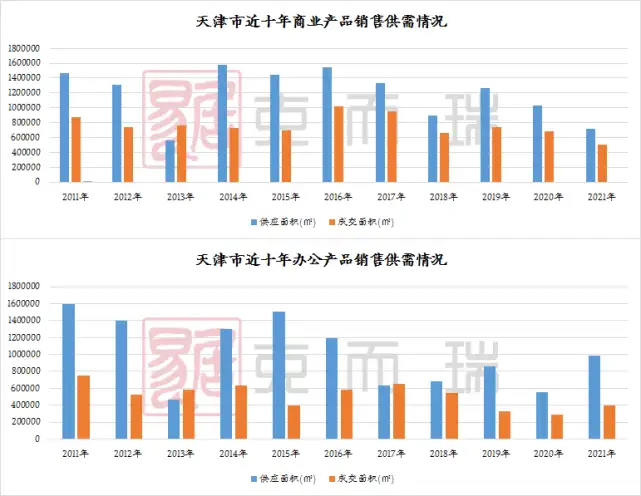

天津的住宅市场基本已达到了每年1200~1500万㎡的峰值。但是我们纵观整体商品房市场,可以明显发现近十年天津市的商业产品销售以及办公产品销售的供应急剧过量,其中商业类产品的销售供求比十年期间达到了1.7,办公类的产品更是高达1.96。这也就是意味着如果我们拉平来看,天津市的销售型商业有至少1/3都是空置的,销售型写字楼有一半以上也都是空置的。

那么商办存量的更新,将是天津城市更新的重点调整举措,因为这些资产有很多都存在于城市的核心地段。尝试利用这些存量的商办去解决部分长租、共享办公、演绎类业态,甚至是通过回购的形式补足区域公建设施配套,避免资源浪费,都是可以考量和统筹的。

2.解决城市职住不均问题

基于多年的多点式分散发展。以及多主体多园区、双核的产业发展模式。天津呈现了非常严重的职住分离状况。比如滨海新区用天津市不到20%的人口,实现了将近50%的gdp以及每天熙熙攘攘的津滨高速就可以说明。

我们通过克而瑞goingdata客户大数据系统可以观摩到,市内六区的意向购房客户居住地和工作地的偏离明显。居住区位并不集中,市内各区常住人口也相对均衡的状况之下,工作地点有明显的向海河以南、西青、空港等地方倾斜。

在职住分离的过程当中,并不是说职住比低的区域没有合适的工作空间。一方面来自于长年累月的职业定性,而另外一方面也来自于部分区配套的不足与当地居住人口属性的不匹配性。在这个过程当中,我们更需要做的则是分析部分职住不平衡区域的常住人口属性特征。通过职业倾向描摹以产业搬迁或龙头企业导入进行合理调改。同时发展部分地缘特色文化产业蓬勃区域活力也是良策。

3.工改工,产业腾退空间处理

2017年,天津市开始腾退了众多的高风险高能耗高污染类以及一般制造产业项目。在这个过程当中类似于东丽、开发区、北辰、海河中游一带,空置出了大量的工业厂房。工改工则是这个过程当中城市更新的有力抓手。一个好的工业厂房,它的发展模式可以多样,综合M0土地的新政。强化产业密度,进行符合化开发。或者说利用一些存量厂房,将其改造成为蓝领公寓,也都是一些参考做法。

但是问题也在于,近几年工改工行业并不景气。很多的开发商并不愿意去接受这种高投资的项目,因为工期长,投资成本高,拆迁补偿和一些政策扶持力度并没有达到预期。所以如何在工改工的过程当中优先厘清资产权属,盘点资产价值,进行合理分级是眼前所必要解决的问题。

其实,天津的城市更新梳理问题和方向并不难,难的是如何在当下并不景气的产业发展环境当中做好预期控制,给予开发企业信心,树立典型城市更新项目优质案例,以吸引投资。

城市更新并不是万能的,它解决的是“有没有”转向“好不好”的问题。更多应该解决的是个体城市差异的城市本身的问题。在国家顶层设计未出之前,划好底线,坚持体检、评估先行,方可少走弯路。也是城市精细化开发的必由之路。

文章仅为个人观点,不代表所在企业观点