2021-2022年天津滨海楼市展望:“量价波动 分化加剧!”

近期全国房地产投资销售走弱,房企参拍积极性降低,行业信用风险提升,担忧持续升温,购房者信心指数下降,叠加行业运行逻辑生变,部分业内人士称近期为“最难预测四季度”。

我们认为,目前今年大势已定不会再生变。针对后续政策是否会迎来松动,行业基本面又将如何走向,四季度及2022年滨海新区房地产市场走向如何,给出我们的判断:

1

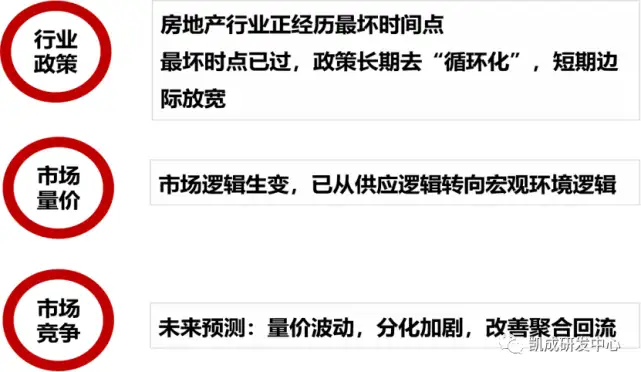

房地产行业正经历最坏时间点

1)全国房地产整体投资及商品房销售累计增速六连降,房地产市场降温明显,后续增长乏力

从地产投资数据来看,8月单月全国地产投资同比增长0.3%,环比 7月降 1.1个百分点,增速处 2016年以来第二低,仅高于 2020年 2月。

8月全国销售面积、销售额同比降 15.5%、18.7%,降幅环比 7月扩大 7个、11.6个百分点,连续两个月大幅负增长。考虑目前楼市、地市逐步降温,叠加房企资金吃紧,短期投资趋势仍将延续。

2)房企拿地积极性下降,考虑目前楼市地市逐渐降温,叠加房企资金吃紧,短期下行趋势仍将延续

市场普遍预期第二批集中供地由于溢价率得到控制,拿地毛利率将企稳,理论也将提升房企参拍积极性。

从实际效果来看,多城市第二批集中拍地成交地块数量大幅低于供应,流拍率明显高于首批集中供地,房企拿地需求及意愿低于预期。如合肥原计划供应 17 宗土地,经调整后缩减为8宗;成都供应的 75宗土地中,17宗因故终止出让,历时 3天最终实现 52宗土地成交;天津二次集中土拍供应的 61宗土地中,最终成交 40宗。

3)信用风险推向高潮,多家房企评级被下调,行业信用端担忧升温,影响购房者信心。(略)

2

最坏时点已过,政策长期去“循环化”,短期边际放宽

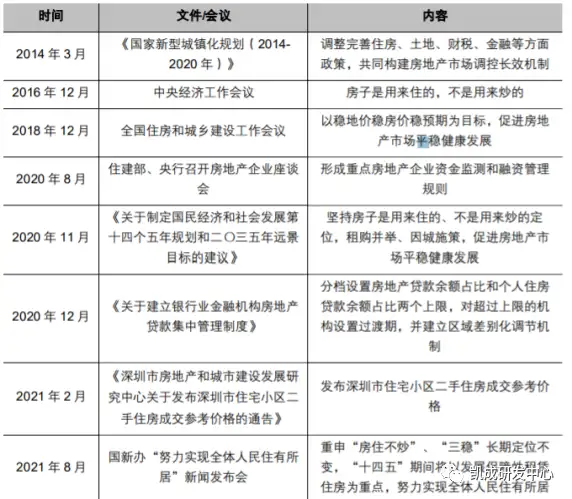

1)“房住不炒”定位长期化,“稳”是主基调,当前大幅放松尤其需求端放开可能性不大

2014

首提构建房地产市场调控长效机制

2016

明确“房住不炒”

2018

首提“三稳”为发展目标

2020

“三条+两条红线”调控常态化

2021

重申“房住不炒”,房地产税加速

其中需要重点关注下2020-2021年的政策走向:

2020年疫情期间,政策亦保持定力。以 2020年上半年为例,尽管遭受新冠疫情冲击,但房地产行业调控底线明确。边际改善仅存在于供给端,本质属于疫情影响下的纾困行为,而降低首付比例、放松限购等需求端刺激则基本面临“一日游”。

2021年,重申“房住不炒”,同时加速试点房地产税。房地产税加速试点,是国家加速“去循环化”的表现,旨在破除调控陷入循环模式(放松后上涨收紧后下行,整体随调控上涨)(《房地产税落地及对天津市房地产市场影响分析报告》详见微信公众号二条)。

由此可见,尽管当前楼市持续承压,行业信用风险有所加大,但需求端政策放开可能性不大,面对长远发展目标,政府或具备较高短期波动容忍度。

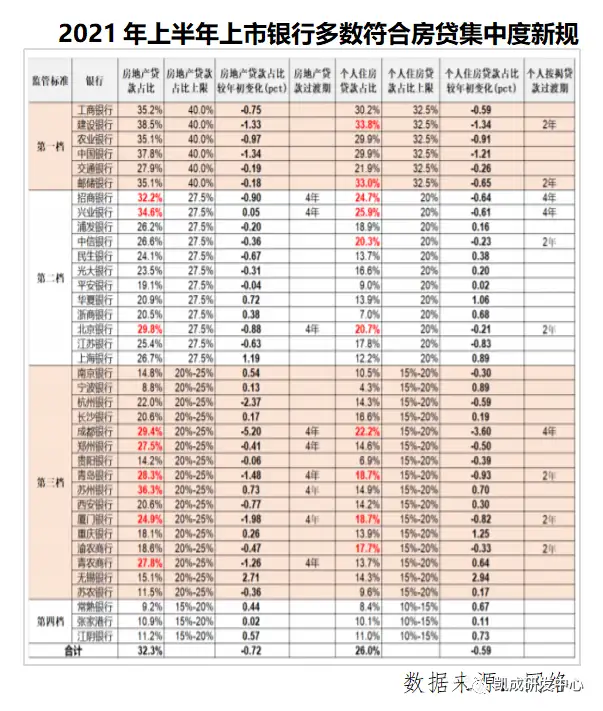

2)流动性吃紧为行业当前困境症结所在,行业风险逐步加大, 政策微调有一定必要性

房企主要资金来源为销售回款和外部融资,若短期无明显外力,一方面按揭放缓叠加部分房企信用风险将持续影响购房信心、销售回款;另一方面,行业整体评级下调、部分房企流动性问题发酵可能引发资金端对房地产行业整体融资“过度谨慎”,带来融资难度进一步提升,由此导致的连锁反应可能引发行业更大的流动性风险。

3)按揭贷款为关键,主要为增加房贷额度下调利率,放宽按揭贷款审批、缩短放贷周期等

考虑住建部和央行等监管层近期监管方向,表示“货币信贷政策要继续坚持稳健的基调,在支持增长与防范风险之间寻求平衡;特别是要加强预期管理和引导,不向房地产市场发出错误信号;此外,也要防止政策调整误伤合理的市场需求”。

同时参考 2020 年疫情思路,未来政策若有调整可能方向或仍在资金层面。2021H1末 37家上市银行中26家房地产贷款占比、个人住房贷款占比已压降至监管要求上限及以内,整体存在一定调节空间。

对比来看,通过放宽按揭助力销售回款,作用或相对更大,如放宽按揭贷款审批条件、缩短按揭贷款放款周期等,将带来行业整体销售回款端资金改善。

4)投资谨慎土地市场将延续降温,房企分化严重,央企&国企成为拿地主力。(略)

3

市场逻辑生变,短期已从供应逻辑转向宏观环境逻辑

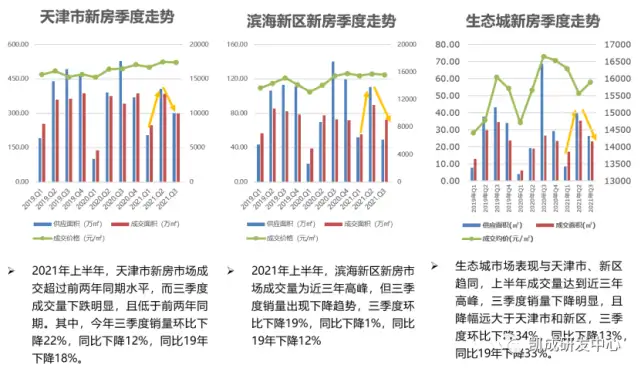

1)市场逻辑生变:板块及整体市场供应差异但需求表现趋同,目前市场已从供应逻辑转向宏观环境逻辑

通过盘点滨海新区各板块2021年各季度供需走势发现,虽供应节奏各不相同,但成交量走势趋同。以市占率较高的生态城板块为例,相比天津全市与滨海全区,上半年供应节奏较慢,三季度供应节奏加速,但成交场表现与天津市、新区趋同。上半年成交量达到近三年高峰,三季度销量下降。主要原因为融资端收紧给行业带来的诸多负面预期。

数据来源:CRIC

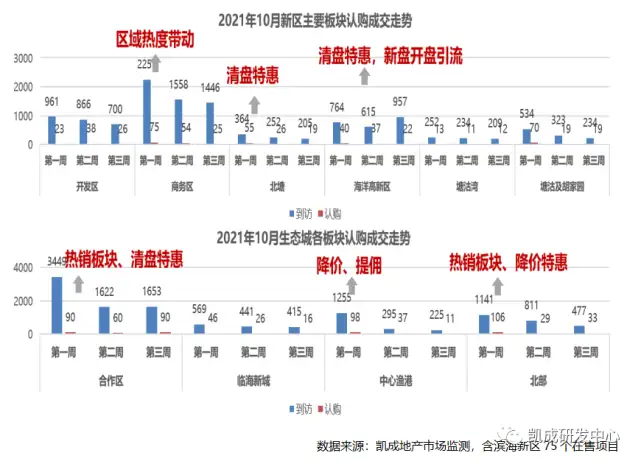

2)转化下降,观望加重:到访量波动不大,但认购相比小阳春下降近三成,项目转化率持续下降,客户观望情绪加重

根据凯成地产监测的滨海新区75个在售项目到访认购情况来看,5月为成交小阳春,6月起到访认购双波动下滑,较5月到访环比下降29%,认购环比下降26%;下半年到访成交持续波动,8月认购环比下降23%,9月持续下滑,环比下降16%;项目转化率持续走低;十月首周国庆假期活动优惠拉长,到访认购小幅回升,从前三周数据来看到访较9月环比上升24%,认购环比上升20%。9-10月平均周认购359套,较5-6月下降24%。

3)以价保量:为应对宏观环境冲击,房企开始“以价保量” 回笼资金,带动项目热度

国庆假期活动举办与环比周期较长,到访高峰均集中在第一周;各板块均有不同程度降价特惠活动。

4)价格波动传导:降价超10%项目增加并拉动成交,挤占常规项目生存空间,需警惕后续波及整个市场。(略)

4

未来预测:量价波动,分化加剧,改善聚合回流

1)量价预测:预计2021年总成交量将近300万方并随市场波动小幅增长,成交价小幅波动;2022年一季度市场初步回稳成交量小幅回落,价格回归。

2021年4季度:根据滨海需求基本盘,年均稳定在300万方;其中四季度较高80万方,按此测算,2021年年成交量也近300万方;当前市场表现下部分需求提前释放;预计2021年4季度将实现量的翘尾。

2022年,预计市场规模将回归:2022年,市场表现将回归稳定,受今年需求提前预支影响,预计明年规模小幅回落;土拍市场核心区供应不足,预计明年将以去库存为主,市场动力有限。

2)板块竞争:部分板块老盘集中策略激进,或将影响明年板块价值提升,部分重点板块改善需求或有回流趋势;考虑流速、存量等指标部分板块有一定市场机会。(略)

3)房企格局:部分黄档私企战略收缩大范围清库存;滨海房企格局分化加剧,国企央企市占率将提高(略)

来源:凯成地产