2026医保缴费年限调整落地!山东男30女25,补缴细则 全国政策一览

男30年、女25年,医保缴费年限的统一政策正席卷全国,这场牵动3.6亿职工利益的改革,背后是医保基金可持续性与制度公平性的艰难平衡。

❕ 该图片可能由AI生成

山东的赵阿姨今年50岁,原本计划明年退休后安心养老,却突然发现自己的医保缴费年限还差8年。 “工作二十多年,单位一直按时交医保,现在突然说年限不够,补缴要掏近10万元,这笔钱相当于我两年的养老金。 ”她的困惑并非个例。 随着山东、广东等省份陆续将职工医保最低缴费年限调整为男性30年、女性25年,无数临近退休的人群开始重新计算自己的缴费账本。

❕ 该图片可能由AI生成

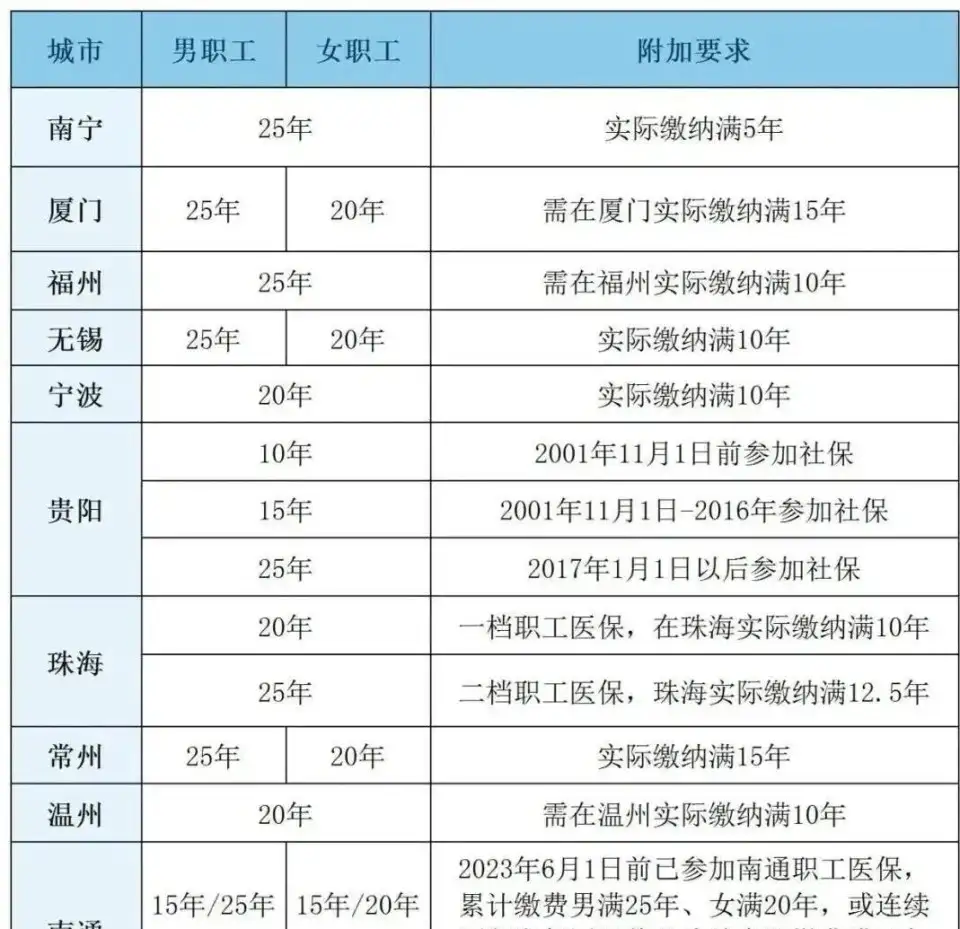

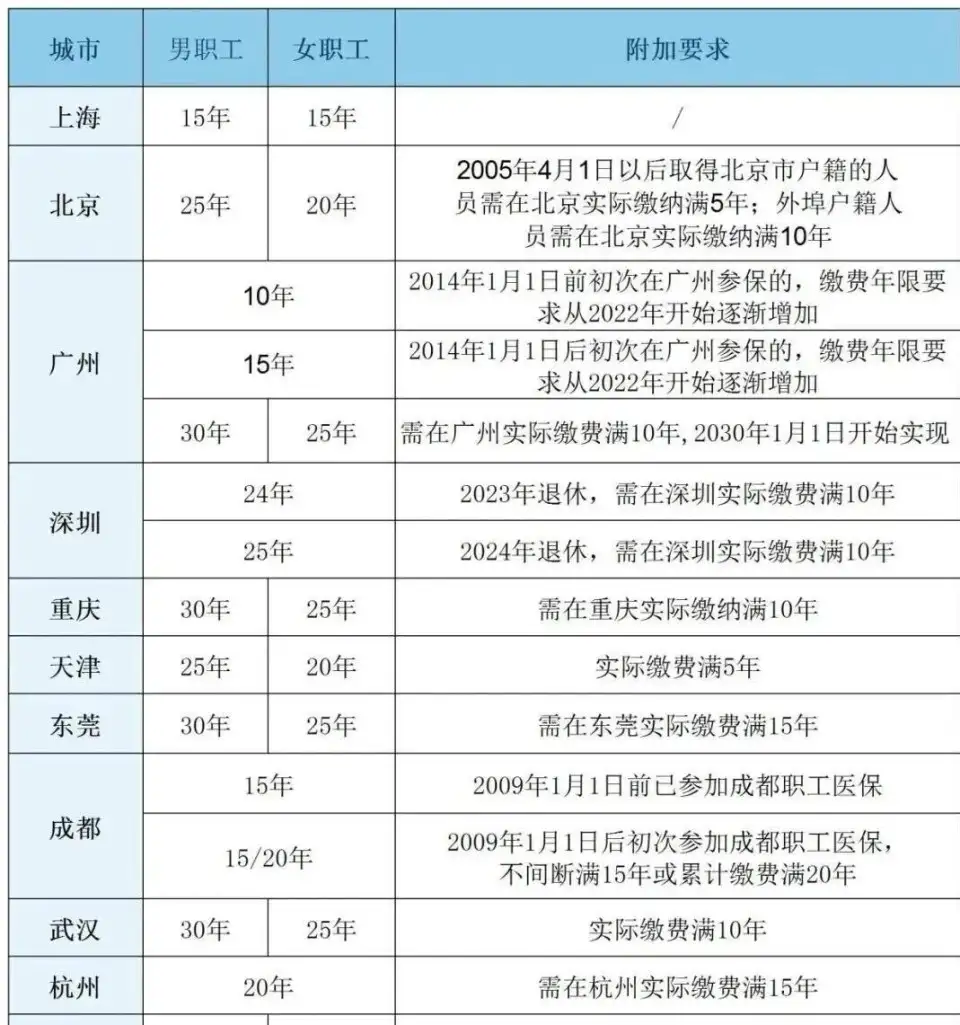

国家医保局数据显示,2021年全国医保基金累计结存3.6万亿元,看似充裕的池子为何需要延长缴费年限? 官方解释直指“公平性”与“可持续性”。 过去,各省缴费年限碎片化问题严重:广州仅需10-15年,北京要求男25年/女20年,而重庆早已执行男30年/女25年。 这种差异导致跨省流动人员待遇衔接困难,甚至出现“缴费洼地”的套利现象。

❕ 该图片可能由AI生成

统一年限政策实为医保省级统筹的关键一步。 广东省医保局在政策解读中直言,逐步统一缴费年限是为了消除地区间不公平,并缓解人口老龄化压力。 2023年职工医保参保人员中,在职退休比已降至2.71,北方部分城市甚至出现“1个在职职工供养1个退休人员”的倒挂现象。 随着老龄化加剧,医保基金支出压力将持续增大。

对于灵活就业人员而言,新规带来的压力更为具体。 2亿灵活就业群体需独自承担全额医保费用,延长缴费年限直接增加其经济负担。 在山东政策中,补缴基数按全省平均工资的60%计算,灵活就业人员若选择7%的缴费比例,补缴5年需支付1.7万元,这对于收入不稳定群体而言堪称重负。

❕ 该图片可能由AI生成

补缴规则成为政策落地的关键缓冲带。 山东允许两种选择:一次性补缴后立即享受退休待遇,或按月继续缴费至满年限(期间享受在职医保待遇)。 广东的方案更进一步,补缴基数动态挂钩全省平均工资,并允许在按月缴费期间转为一次性补缴。 这种设计试图平衡政策刚性与人道主义考量。

视同缴费年限的认定是另一争议焦点。 医保制度建立前的工龄、军龄等可计入缴费年限,但具体认定标准仍存地域差异。 一名从东北迁至山东的退休工人发现,原地的“视同缴费”年限在新参保地可能被打折扣。 这种转移接续中的损耗,加剧了跨省流动群体的焦虑。 ❕ 该图片可能由AI生成

政策制定者似乎已注意到微观层面的阻力。 在广东的实施方案中,明确设置2030年前的过渡期,各地市根据实际情况逐年调整,避免“一刀切”带来的社会震荡。 山东则要求2025年前完成过渡,给各地市留出弹性空间。

农民工群体面临特殊的制度困境。 中国社会科学院研究员王震指出,由于职业流动性强,农民工很难在单一地区满足长期缴费要求。 更根本的是退休人员不缴费的“半积累制”设计,导致医保基金收入高度依赖在职群体。 这与居民医保终身缴费形成鲜明对比,凸显制度内在矛盾。 ❕ 该图片可能由AI生成

面对新旧政策转换,公众的适应过程充满博弈。 有参保人发现,通过提高缴费基数可以缩短年限缺口;也有灵活就业者转而投保年缴费400元的居民医保,尽管其报销比例低15%-30%。 这种用脚投票的背后,是民众对成本收益的理性计算。

地方试点经验为全国统一政策提供参照。 珠海要求累计缴费25年且实际缴费满10年,防止“空转年限”套利;湛江设定2025年男23年/女22年的中间目标,逐步向2030年标准靠拢。 这种渐进式调整试图在改革与稳定间寻找平衡点。 ❕ 该图片可能由AI生成

政策执行中的技术性细节直接影响民众体验。 广东明确一次性补缴不划拨个人账户资金,按月缴费期间不享受退休报销比例;山西规定断缴超3个月将降低大病报销额度。 这些条款要求参保人仔细权衡不同补缴方式的得失。

跨制度衔接问题亦不容忽视。 职工医保与居民医保的转换通道虽已建立,但待遇落差显著。 一名转为居民医保的灵活就业者发现,相同住院费用报销金额相差近万元。 这种差距使得低收入群体陷入“交不起”与“不敢病”的两难。

历史遗留问题在新政策下被放大。 部分早期下岗职工因买断工龄导致缴费记录中断,原本按旧规已达标的年限在新政下重现缺口。 他们的补缴成本往往高于连续参保群体,引发对政策溯及力的争议。

❕ 该图片可能由AI生成

医疗机构视角下的医保改革同样值得关注。 某三甲医院医保办负责人透露,缴费年限统一后,退休患者异地就医结算效率提升,但基金支出增加可能加剧控费压力。 这种微观层面的互动,折射出医保制度多维度的复杂性。 ❕ 该图片可能由AI生成

公众质疑的焦点始终围绕政策必要性。 国家医保局多次强调基金总量充足,但结构性风险确实存在:2024年职工医保基金支出较2018年累计增长11%,远超GDP增速。 这种宏观数据与个体感受的错位,成为政策沟通的难点。

❕ 该图片可能由AI生成

企业层面的影响亦不容忽视。 一名制造业人力资源主管算账:为接近退休年龄的员工补缴医保,企业需承担用人单位费率部分,单名员工可能增加数万元支出。 在经济下行期,这种成本可能转化为裁员压力,形成恶性循环。

制度设计的国际对比提供更多反思视角。 多数发达国家实行医保终身缴费制,而中国退休即免缴的安排具有鲜明特色。 这种特殊性既源于历史路径依赖,也与社会保障理念差异相关。 讨论缴费年限时,这种制度底色成为不可忽视的前提。

地方财政能力差异可能加剧政策落地效果。 广东、山东等经济发达地区可通过财政补贴缓解个人压力,而欠发达地区则更依赖基金自我平衡。 这种区域性落差,使得统一政策在现实中呈现参差不齐的实施效果。