最推荐的少儿重疾险来啦!

前两天,小保君的嫂子来问我有没有适合给孩子买的保险。

小保君这才想起来,小侄女如今都快两岁了,但保险这个事情从她出生开始,哥哥嫂子就在讲了,结果到现在还没买......这拖延症也真是够了....

不过,从跟嫂子的交流中,小保君发现其实事情拖到现在还真不单是拖延症的问题,还暴露了非常多的包括配置想法、产品选择等问题。

所以,今天小保君就通过给小侄女配置保险这件事情,跟大家好好聊聊小孩子保险配置的一些注意事项。

如果家里有小宝宝需要买保险的,这篇文章会给你一些启示和建议。

家里最需要配置保险的人是孩子吗?

在给小侄女选保险的空隙,小保君问了嫂子一句:你跟我哥保险都买了吗?

答案当然是没有,毕竟用我哥的话来说就是:我们不需要。

但...真的不需要吗?家里最需要配置保险的人真的是孩子吗?

如果你认可这种想法的话,下面小保君要讲的话希望你能听进去。

1、谁对家庭的经济影响最大,就给谁买保险。

保险的最终目的是防止因疾病或意外导致家庭经济压力过大,甚至因病返贫、因病致贫。

那从这个目的出发,我们不妨想想究竟是大人生病、出意外对家庭经济的影响大,还是孩子?

显而易见是大人。

所以,只有当大人做好了风险保障,孩子的成长才能没有后顾之忧。

2、不要盲目追求返钱的保险。

“你哥就想买那种以后能退钱的保险”。

Emmmm....听到这种“要求”的小保君内心是崩溃的。因为真的不划算啊,大家能不能理性地算笔账啊?

以30岁男性,保额50万,交30年,保终身为例,返还型保险(也就是到了约定年龄能退保费的种保险)的价格一般在1万3左右,而消费型保险的价格只要6千左右。

返还型比消费型贵了一倍不说,光是返还的前提就很难达到。

一般来说,约定返还的年龄在70—80岁之间可选,也就是疾病风险最高的时候。

而很多人选择返还型保险的时候,因为保费过高,一般会选择保定期,那定期返还型产品一般在返还的时候保障就到期了,也就是最需要保障的老年阶段没有了保障。

即使选择了保终身的返还型产品,返还的年龄一般会更晚,在80岁左右,你能保证你在80岁前不生病吗?如果一旦生病,重疾理赔以后,也就不会再返还了。也就是说你拿多一倍的价格买了个跟消费型一样的保障。你图什么呢?

就算我们退一步讲,最后拿到了返还的钱,那这笔钱在几十年后又有什么用呢?通货膨胀这么严重的情况下,这笔钱早就不是当初的价值了。

所以,不管是从价格还是概率上来讲,返还型产品真的不适合绝大多数人够买,除非你就是抱着强制储蓄的目的去的,而不是保障。

3、公司真的不重要。

“这个公司我跟你哥都没听过,靠不靠谱的啊?”

关于这一点,小保君不想再解释了,大家关于保险公司有任何的疑虑的,都可以去看看这篇生动的漫画《成年人总是很介意“大小”》。有趣又有用,看完你一定不会再盲目要大了。

好了,解决了嫂子的顾虑以后,就该好好推荐产品了。

少儿重疾险有哪些好的推荐?

定期重疾险推荐

之所以推荐定期产品呢,主要是考虑到部分家庭的预算没有那么多。毕竟,听完上面小保君的“苦口婆心”以后,很多大人应该会优选给自己配置保险了。

所以,如果给孩子的预算不多,那先买个定期的也不错。

保险本身就是个逐步配置的过程。等以后家庭预算多了,再给孩子配置一份终身型的保险也来得及,更何况保险更新换代这么快,到时候说不定能选到一个性价比更高的。

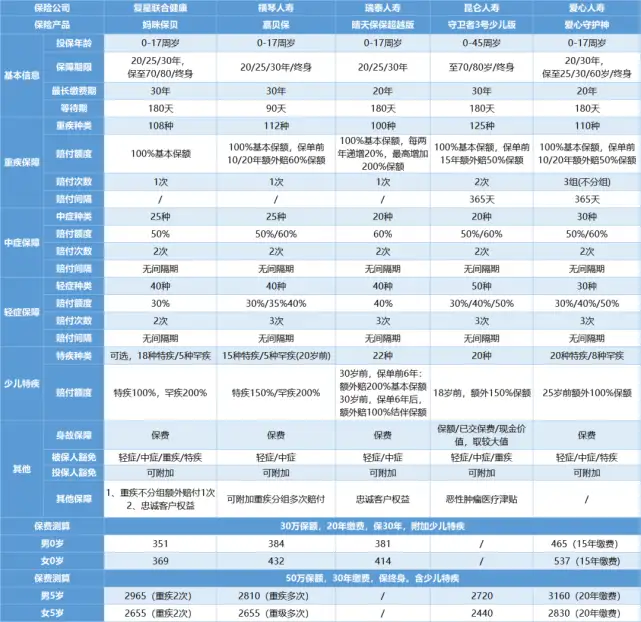

妈咪保贝

妈咪保贝上线一年多以来一直是少儿重疾险的大热产品。

只是目前的投保规则有所改变:0-3岁,30万;4-6岁,50万;7-17岁,60万。好在影响的群体并不是很大。

所以年龄在4周岁以下的宝宝,如果比较追求高保额的话,这款不是很合适。可以考虑其他几款。

除此之外,妈咪保贝不管是在基础保障,还是少儿特疾保障,都做得不错,在考虑预算的情况下,这一款保障够用,价格还是最便宜的。

整体性价比完全OK。既可以做到顾全保障,又能把保费拉到最低,极大降低家庭缴费的压力。

嘉贝保/晴天保保

嘉贝保跟晴天保保不管是在保障还是价格上,差别都没有很大。

但是也有各自选择上的优势:

嘉贝保:少儿特疾的赔付额度高非常高,算是这几款里面最优的。20岁前特疾额外赔150%,罕见病赔200%。

如果是比较看重少儿时期的特疾风险的,那这款非常适合。

晴天保保:前期保额增长非常快,每两年保额递增20%,保额最高递增至200%,也就是说,如果买的50万保额,最高能涨到100万元,且保费保持不变。

如果前期不出险,那后期保障的杠杆就非常高了。这就比较适合最求高保额的宝爸宝妈们选择了。

终身重疾险推荐

如果预算不是很紧张,小保君建议在第一次配置重疾险时就把保障期限拉满,直接保障终身。

一个是孩子的保费本身就不贵,另一个就是疾病和意外的发生都是没法预料的,万一短期保障到期后风险发生了那就得不偿失了。

所以先做好长期的基础保障,再在后期做一个风险加保是最好的选择,也就是长期+短期的搭配。

那如果孩子的保费预算还比较充足,能有2-3千左右,那可以这么选:

妈咪保贝

妈咪保贝的另一个优势就在于它的保障选择性非常灵活,既可以短期保障,又可以终身保障,还可以额外附加重疾的额外一次赔付保障。

而且,它的少儿特疾不像其他几款产品有年龄限制,它是终身保障的,这个设计也非常优秀。

所以,如果预算在2000左右的,就选择妈咪保贝单次赔付保障终身,作为一个基础保障。等孩子长大一点,如果有更好的产品可以加保定期重疾险。

如果预算在2600左右的,就可以优先考虑下面2款多次赔付产品。

守卫者3号少儿版/嘉贝保

守卫者3号的最大优势是重疾赔2次不分组。相较于保障差不多的嘉贝保分6组赔3次来说,不分组的赔付可能性更大,所以更优一些。

当然,如果比较追求重疾额外的高赔付,以及少儿特疾的更优赔付的,那嘉贝保的保障配上它只贵了一百左右的价格,也是不错的选择。

爱心守护神

这款产品相对价格是最高的,在3000左右。主要是因为他是一款重疾3次赔付不分组产品。

很多人觉得赔3次的可能性太小了,没必要。

其实,小孩子的未来还很长,而且现在医学越来越发达,未来生多次重疾的可能也不是没有,所以有条件的情况下,把保障拉满也能更安心。

当然,3次以上就真的有点噱头在里面了,必要性不是很大。

所以对于这一款的推荐人群就是看重疾多次赔付的宝爸宝妈了,毕竟3次不分组是很优秀的。

一些非常重要的叨叨

在为孩子好这件事情上,小保君相信绝大多数的爸爸妈妈都不会吝啬。

但是,在买保险这件事情上,小保君希望每个宝爸宝妈都能“自私”一点。

因为你的这种“自私”恰恰才是给予孩子最大的爱和责任的体现。

所以记住这两点:

先给自己买保险,你需要:寿险+重疾险+医疗险+意外险。

其次再给孩子买:重疾险+医疗险+意外险。

另外,保险的配置永远都不是一蹴而就的,而是慢慢规划的一个过程。

千万不要心急,不要盲目。想清楚给谁买,买什么,预算多少,这很重要,能避免保险里80%的坑。

好了,那今天就先到这儿,小保君要去纠正哥哥嫂嫂的保险意识了,再见。