最近比亚迪风光无限,截至2020年10月13日,连续6个交易日大涨的比亚迪再创收盘新高,收于129.29元,市值3527亿,年内已经涨了170%,已经快追上奥迪的市值(500亿美元)了。

12日晚间,比亚迪更新了业绩预告,财务关键指标净利润由此前预增77.86%至90.56%,上修为115.97%至128.67%。这位比亚迪的股价上涨更是火上浇油。

比亚迪就这样不声不响地成为了中国汽车龙头,即将成为中国的奥迪。10年前投入18亿元人民币,持股2.25亿的巴菲特,如今市值2.25*129.29=291亿,10年翻了16.17倍,复合年化收益率32%。

巴菲特再一次在中国股市书写了他的传奇。很多人之前都说:“巴菲特来中国,一样输的裤子都不剩”。但事实证明,巴菲特在中国有限的两三次投资都是大赚特赚的经典之笔。

但是,按照巴菲特的传统的价值投资思路,他应该选择投资贵州茅台这样的有宽广护城河和再多金钱都难以复制的消费类公司才对啊,怎么会看上比亚迪这种重资产且产生不了什么自由现金流的公司呢?如下图,从2008年一直到2019年,比亚迪的自由现金流除了2009年和2012年外全是负的。

只能说,股神就是股神,永远不按套路出牌,说难听点就是说一套做一套,让人捉摸不透。

因为如果单从财务分析的角度看,比亚迪真不算是什么优秀的公司,甚至二流公司都算不上。

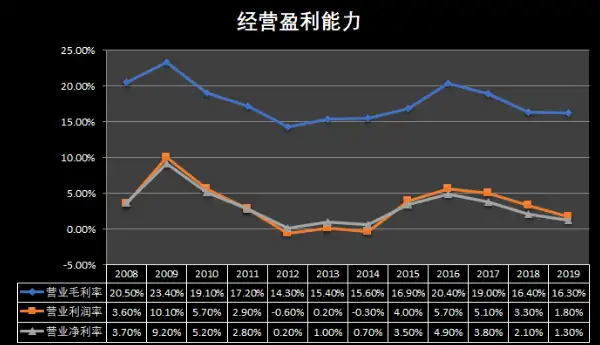

首先,盈利能力很差。最近十年平均净利率只有2.6%,净资产收益平均为5.3%,这盈利水平也就比银行利率稍高那么一点吧。那还不如放银行,何必这么折腾呢?

其次,盈利增长能力很差,最近十年只有2013年和2015年是正增长,其他年份全是负增长,十年前的2009年净利润为37.936亿,十年后为16.145亿,十年净利润复合增长率为-8.19%。

最后,债务负担过重。因为这十年净利润负增长,且几乎没什么自由现金流,所以只能是靠借债维持,有息负债率居高不小。2020年上半年,公司有息负债合计574亿,但手头现金只有127亿。如果债务到期的话,怎么还?只能是砸锅卖铁。

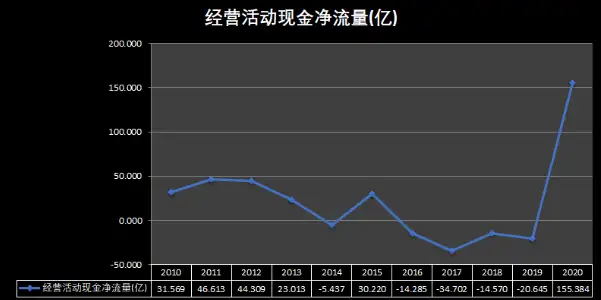

最后,值得注意的是,2020年上半年公司的经营活动现金净流量突然转负为正,由2019年的-20.655亿陡升至155.384亿。公司在财报中解释是:主要是本期销售商品、提供劳务收到的现金增加所致。的确,销售商品劳务收到的现金是增加了65亿,但是经营活动现金净流浪剩下的110亿的增幅从哪里来的呢?答案是,降成本、降低职工薪资待遇、国家税费优惠。

面对如此糟糕的财务表现,我不知道股神是怎么想的,为什么中国有那么多类似贵州茅台这样的现金奶牛不投,而偏偏选择投资于没什么现金流的比亚迪呢?

也许股神对比亚迪的了解更加深刻,认识到了它的核心竞争力无法取代,那就是动力电池技术。在动力电池领域,比亚迪开发了高度安全的磷酸铁锂电池和高能量密度的三元电池,应用于电动商用车和电动乘用车领域,解决了电动汽车电池在安全性、循环寿命和续航里程等方面的全球性难题。

目前,集团已在动力电池领域建立起全球领先的技术优势和成本优势,并通过动力电池产能的快速扩张建立起领先的规模优势。今年3月,比亚迪正式发布“刀片电池”,又将磷酸铁锂技术推向了前台,这一次新技术体积能量密度比传统磷酸铁锂电池提升50%。

但作为一个汽车爱好者,本人并不喜欢电动汽车,因为你用算盘随便算一下其实就明白电动汽车并不省钱,也不环保,安全也没有十足的保障。看似充电比较经济实惠,实际上买电动车比同一级别的燃油车要贵好几万,那么这几万元你开几年才能把油钱省出来呢?另外,电动车看似绿色环保,实际上会造成更大的污染,因为制造电池过程中会污染环境,充电的发电厂会污染环境,电池报废又会污染环境。而且,最近经常看到电动车自燃的新闻,安全性还是有待提高。

总之,股神就是股神,股神也许是对的,但作为普通人还是理解不了,已经超出了我的能力圈,还是敬而远之比较好。