衡量好行业的两个标准是:行业空间足够的大,集中度低(存量空间),行业仍然在高速发展(增量空间)。

衡量好公司的两个标准:过往营业收入和净利润一直在增长中,未来营业收入和净利润也能够不断增长。

晨光文具就是处于好行业里的好公司,根据前瞻产业研究院的数据显示,我国文具行业2018年营收达到170亿美元,同比增长4%。

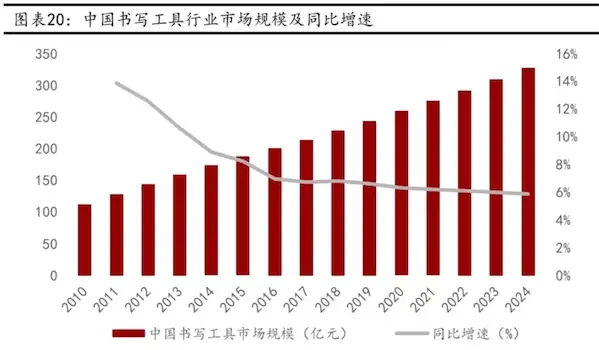

根据Euromonitor的数据显示,2019年中国书写文具市场规模达到243.5亿美元,同比增长6.6%,预计2020-2024年的CAGR为6.0%。

据Euromonitor的数据显示,美国书写工具行业中市占率排行前五的公司分别是纽威品牌、法国比克、百乐公司、贺曼公司和德国辉柏嘉,CR5从2009年的66.5%提升到2018年的67.1%。

日本书写工具行业中市占率排行前五的公司分别是三菱铅笔、百乐公司、日本ZEBRA、派通、日本株式会社樱花软蜡笔,CR5从2009年的57.8%提升到2018年的62.5%。

而中国书写工具市场的集中度还很低(2018年CR5仅30.5%),且龙头晨光市占率仅为17.8%,因而中国市场的集中度和龙头的市占率均有很大的提升空间。

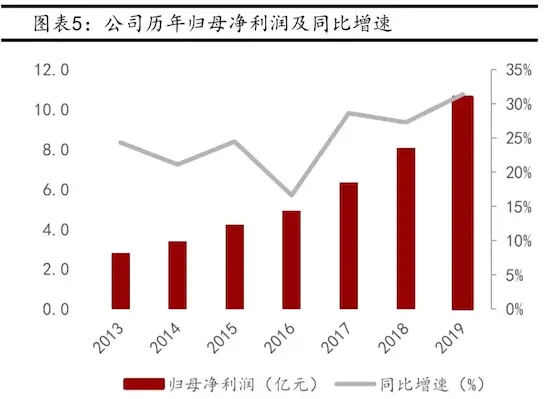

公司2014、2015、2016、2017、2018、2019年,公司营业收入增长率分别为29%、23%、24%、36%、34%、30.53%,公司扣非利润增长率分别为17%、25%、13%、25%、37.6%、34.13%,连续8年正向增长。2014至2018年,公司营业收入、归母净利润的复合增长率分别为22.91%、18.87%,是一只业绩非常稳定的成长股。

ROE也非常高,2011年以来至2019年,公司ROE维持在20%以上,目前年内涨幅不多,仅为7.3%,如果按往年业绩增速来看,目前涨幅远远落后于业绩增速。

经过上述分析,晨光文具是个不错的公司,过往业绩非常优秀,也处于一个增长的行业,那么为什么晨光文具今年的表现不如人意,大家都不用文具了吗?

首先来看业绩,晨光文具今年一季度营收同比减少11.55%,净利润同比增长10.95%,从业绩来看,确实是下降了,今年受疫情影响,很多地方的学习,包括小学、中学、大学至今仍然没有开学,学生是消耗文具、书写工具的大头,所以业绩下降可以理解。

学生不会一直呆在家里,疫情总会过去,放假的学生后面都会回到课堂来。

疫情期间,线上办公非常火热,那么线上办公、线上教学对晨光文具影响多大?从我的感受来看,办公早已实现电脑化,该影响的都影响了,晨光文具的业务不仅是书写工具,也包含其他文件夹、办公耗材等各种产品,且公司开会时,仍然会携带书写工具,至于大面积地在家里办公,目前还看不到。

线上教学同样,目前实现全面的线上教学也不现实,教学质量、学生自制力都无法保障。

晨光文具的投资逻辑仍在,那么股价为何不涨呢?这里用一句套话来回复:80%的收益,来源于20%的时间。由于我们判断不了这20%的时间何时发生,所以只能选择持有整个周期,耐心等待。

东方财富今天继续创出历史新高19.54元,但是往前看看,东方财富经历了从三月份以来近3个月的震荡,而股价上涨幅度主要在近20天。

在这近三个月的震荡时间里,有些朋友将东方财富卖出,现在懊悔不已,归根结底没有记住卖出公司的3个条件,股价不涨不是卖出理由。

80%的收益,来源于20%的时间,如果没有耐心,晨光文具或许是下一个东方财富。