唐太宗李世民有一句话说的好:“以史为鉴,可知兴替”。投资的历史也是同样悠远留长,我们从中能吸取什么教训呢?让我们一起来看看曾经的超级大白马“张裕A”。之所以会想到研究这个股票,也是为了对比看看目前正在遭遇戴维斯双杀的老板电器是否会走张裕的老路,应该观察哪些警示信号以决定是继续持有还是坚决退出。

张裕A是曾经的红酒市场龙头老大,在国产酒垄断的光辉岁月里,张裕A是名副其实的大白马,2003到2011年间创造了高达30倍的资本回报。不过从2012年遭遇戴维斯双杀,开始一蹶不振。至今仍未恢复元气。

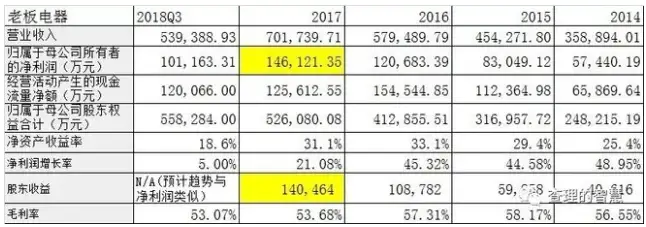

为了分析的简单起见,我们只观察从2008-2012年的情况,先把主要的财务数据,估值走势整理如下:

2013年3月底,张裕A股价从最高点的84.51 跌到了32.62元。市盈率也跌到了历史最低点14.6。遭遇了惨烈的戴维斯双杀。而这时,如果我们观察主要的财务指标,除了净利润和营业收入下降了10%以外,其他指标都非常非常好!净资产收益率维持在30%以上,毛利率维持在75%的高位!

如果不考虑其他因素,仅仅从财务角度出发,我们肯定会迫不及待的买入张裕A,结果就是悲催的5年不解套(2015年短暂的high了一下又迅速趴下了)。所以投资仅仅看表面的财务指标还是远远不够的。

如果我们从投资的三个基本维度来看一下2013年3月底的张裕A,会得到什么样的推论呢?

首先,从行业角度看,红酒绝对是一个新兴消费行业,完全符合消费升级的大趋势以及消费者对健康消费的更高要求,这是一个好行业。

其次,从公司角度来看,有三个方面:

1、基本财务指标:硬性财务指标没话说,基本数据都非常漂亮。不过,稍作深入的研究就会发现一个问题:公司2012年的净利润高达17亿,而股东收益只有9.7亿,这说明公司在这期间进行了巨量的资本投入(仔细调查会发现在酒庄上投资巨大)。将大量的钱进行重资产投入,偏离了轻资产方向。

2、竞争优势:从下图可以看出,2012年全红酒行业销量增长了15%左右,而张裕A作为一个硬性财务指标如此好的公司,销量和净利润居然下跌了10%!!!进行深入研究会发现,原来进口葡萄酒增速迅猛,蚕食了国产酒的大量份额,而张裕A并未进行很好的应对---这是一个非常危险的信号:“公司增幅大大低于行业增幅”。

3、公司的管理层:2013年以前就有公募基金剖有微词了,虽然公司业绩很好,但是管理层收割的也很厉害,这也是一个非常危险的信号:“管理层不以股东利益为重”。

第三,从估值的角度来看,历史最低点的14.6倍PE是否真的便宜呢?确实,如果是按照净利润来算,这个估值是很便宜的。不过巴菲特教导我们,要看股东收益。如果通过股东收益来看,这个估值就一点也不便宜了,大量的资本投入,导致能流进股东口袋的钱很少,不符合买入要求。

综合这几个维度的分析,我们可以避免陷入这个戴维斯双杀以后的低估陷阱。

那么,如果用同样的逻辑再来看看现如今的老板电器呢?老板电器从2018年初的53.43元,一路暴跌到18.62元。估值从最高点的35倍下降到12.5倍,也是典型的戴维斯双杀。那么在最低位介入是否合适,是否也会像张裕A一样介入5年无法解套呢?

同样从三个维度来分析一下:

首先,从行业角度看,厨电适应消费升级的大趋势,仍然有很大的成长空间,是一个蓝海。同时消费者对价格敏感度低,是个好行业。

其次,从公司角度来看,仍然是3个方面:

1、基本的财务指标: 虽然收入和净利润的增长率下降显著,但是整体的盈利,净资产收益率,毛利率以及股东收益都维持在一个非常健康的状态。公司没有大的资本投入,股东收益得以接近净利润,合格。

2、竞争优势:公司确实受到了3个维度的强力竞争,以海尔,美的为首的综合性大集团侵蚀高端市场;华帝从农村开始包围城市;方太拓展其他新品发展迅速;美大通过集成灶大力颠覆原来厨电格局。很难说公司在这样的强力竞争中一定会胜出。但是,一般我们提到竞争优势的时候,是公司的销售,净利润增长率和行业的增长率的对比。从这个角度看,行业负增长的时候公司仍然能保持正增长,说明公司相对于行业仍有竞争力。合格,但是要密切关注事态变化。

3、公司管理层:公司的管理层非常优秀,实际控制人跨界创造了两家上市公司。同时公司在应对新的市场时也做出了积极反应,渠道下沉到3,4线,投资控股三流集成灶公司。不过力度都不够大,这说明公司稳健,也可以解读为过度保守。有待进一步观察。

再次,看公司的估值。如果以股东收益现金流折现法,以10%的折现率和5%的未来十年CAGR算,公司现在的股价大概处于合理估值的7折水平。

综合分析,可以有把握的认为,老板电器不会重蹈张裕 A的覆辙。不过同时需要密切关注公司竞争力以及新策略的最新动态。