鸭脖卤制品这一个行业比较简单,而且也没有什么核心竞争力。周黑鸭和绝味不同的定位、不同的商业模式其实都不是这个行业的关键,雪球上有几篇专栏已经介绍的挺好了,这里不再赘述。很少说估值,因为每个人的看法和理解不一样,而且估值可能影响具体操作。但这股实在没得说,就分享一下我的看法。任何观点不作为具体操作建议。

我们先来做个假设:

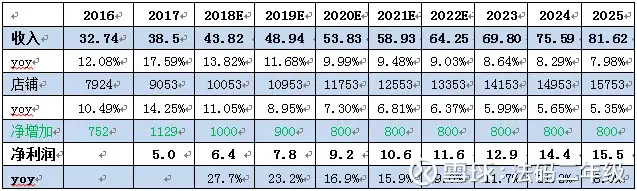

1、单店收入主要来自于销量和价格两方面,由于一个成熟的店铺一年的销量是较为稳定的,在绝味提价幅度较为缓和,每年提价2%左右的情况下,单店收入假设按每年2.5%增长。2017年单店收入为42.5万元,到2025年达到52万元。

2、13-17年新增店铺的数量分别为506、441、985、752、1129,假设18年新开1000家、19年新开900家,之后每年新增800家,直到2025年店铺数量达到15700家,已接近天花板。

3、随着产品价格提升和规模效应的体现,公司净利率会逐渐从18年的14.5%提升至19%左右。

具体业绩预测如下表所示,基本收入增速和利润增速都在15%以下,这主要原因在于开店规模越来越大之后,新增店铺的边际贡献逐渐减小,而且我认为未来开店的数量也会逐渐慢下来。当然有没有其他可能?当然有,比如绝味开始产品高端化升级,开始提价;或者公司强行大幅开店,比如每年新开1200家以上。但是这是可观测的,未来可持续调整。

目前的券商一致预期2018年归属净利润6.31亿,同比25.91%,未来几年业绩预测也基本与上表接近,这说明绝味基本面确实比较简单,整个市场对于业绩并没有特别大的分歧。

从以上业绩预测可以看出,市场目前150亿的估值,基本等于是18年6亿的业绩,给予25倍市盈率。但实际上今年利润增速与收入增速的背离是不可持续的,17年Q2和Q3销售费用率较高达到13.51%和11.14%,平时绝味销售费用率仅有10%左右,这导致今年利润同比增速较高。如果明年开始回归,市场估值调整至20倍,19年7.8亿利润,对应市值为156亿,基本没有收益。

结论:目前业绩可能面临短期向下拐点,市场并未提前做出反应,而估值又非常合理的情况下,没有投资价值。